2021年中國再生資源行業深度解析 市場現狀、競爭格局與加工發展趨勢

引言

隨著全球資源環境壓力日益增大,中國已將循環經濟和綠色發展提升至國家戰略高度。再生資源行業作為實現資源高效循環利用的關鍵環節,在2021年呈現出新的發展態勢。本文將深入剖析2021年中國再生資源行業的市場現狀、競爭格局,并重點探討再生資源加工領域的發展趨勢。

一、2021年市場現狀:政策驅動下的規模擴張

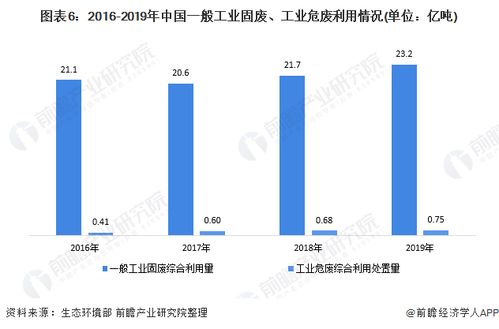

- 市場規模持續增長:2021年,中國再生資源回收總量預計超過3.5億噸,回收總值突破1萬億元人民幣。在“雙碳”目標(碳達峰、碳中和)和《“十四五”循環經濟發展規劃》的推動下,行業整體保持穩健增長。廢鋼鐵、廢有色金屬、廢塑料、廢紙、廢輪胎等主要品類回收量均實現同比增長,其中廢鋼鐵回收量約占再生資源總量的60%以上,是行業的支柱領域。

- 政策環境日趨完善:2021年,《固體廢物污染環境防治法》深入實施,垃圾分類在全國范圍內加速推進,為再生資源回收體系提供了制度保障。財稅優惠、綠色金融等支持政策陸續出臺,鼓勵企業加大技術研發和產業鏈整合力度。

- 區域分布特征明顯:長三角、珠三角和京津冀等經濟發達地區憑借產業集聚和消費水平優勢,成為再生資源的主要回收和消費市場。中西部地區則依托資源稟賦和政策扶持,在再生資源初加工和資源化利用環節逐步崛起。

二、競爭格局:多元化主體與整合加速

- 市場參與者多元化:行業已形成以大型國企(如中國再生資源開發有限公司)、上市企業(如格林美、中再資環)、民營龍頭(如啟迪環境)為主導,中小型回收企業和個體回收者為補充的競爭格局。大型企業憑借資本、技術和渠道優勢,在深加工和高值化利用環節占據領先地位。

- 產業鏈整合趨勢加強:2021年,行業縱向整合步伐加快,頭部企業通過并購重組、共建回收網絡等方式,向回收、分揀、加工、銷售一體化方向延伸,以提升資源掌控力和抗風險能力。例如,部分企業已構建“互聯網+回收”平臺,實現線上線下融合,提高回收效率。

- 技術競爭成為核心:隨著環保標準提升,具備先進分選、破碎、熔煉等深加工技術的企業更具競爭力。2021年,智能化、自動化技術在再生資源加工環節的應用顯著增加,如AI分揀機器人在廢塑料分選中的普及,推動了行業從“勞動密集型”向“技術密集型”轉型。

三、再生資源加工:技術升級與高值化發展趨勢

- 加工技術持續創新:2021年,再生資源加工領域聚焦于提純、改性、再制造等關鍵技術突破。例如,在廢塑料加工中,化學回收技術(如熱解、溶劑分解)逐步商業化,可將廢塑料轉化為單體或燃料,彌補物理回收的局限;在廢有色金屬加工中,高效熔煉和合金化技術提升了資源利用率。

- 高值化利用成為方向:行業正從簡單的回收破碎向高附加值產品制造延伸。例如,再生PET塑料被用于生產高端紡織纖維和食品級包裝;再生橡膠通過精細化加工制成高性能路面材料或工業部件。這種趨勢不僅提升了經濟效益,也契合了綠色消費市場需求。

- 綠色加工與低碳轉型:在“雙碳”目標下,再生資源加工環節的節能減排成為焦點。2021年,更多企業引入清潔能源(如太陽能、生物質能)替代傳統燃料,并采用環保工藝減少廢水、廢氣排放。例如,廢鋼鐵加工中的電爐短流程煉鋼比例上升,顯著降低了碳排放。

四、未來展望:挑戰與機遇并存

中國再生資源行業將面臨回收體系標準化不足、部分品種回收率偏低等挑戰,但機遇同樣顯著:一方面,隨著全球供應鏈重構和國內消費升級,再生資源需求將持續增長;另一方面,數字化、智能化技術將重塑行業生態,推動形成更高效、透明的循環經濟體系。預計到2025年,再生資源加工產業將進一步向集約化、綠色化、高值化邁進,為全球資源可持續利用貢獻“中國方案”。

###

2021年是中國再生資源行業承前啟后的關鍵一年,市場在政策紅利下擴容,競爭在技術驅動下深化,加工在創新引領下升級。面對資源環境約束,行業需繼續加強科技賦能和產業鏈協同,以加工提質增效為核心,邁向更高質量的發展新階段,助力中國實現綠色轉型與碳中和愿景。

最新產品

熱烈祝賀常州市從江再生資源利用有限公司榮獲“廢鋼鐵加工配送中心示范基地”稱號

骯臟背后的經濟 再生資源回收與加工——可持續發展的核心驅動力

浙江“變廢為寶” 建筑垃圾再生設備如何成為“賺錢利器”

引領綠色變革 Globalcycle集團,馬來西亞再生資源加工領域的權威標桿

蘇州建筑廢棄物再生利用工程技術 打造國家循環經濟示范新標桿

廢品入箱就能換錢!金山這個鎮“兩網融合”融出垃圾分類新成效

循環經濟新篇章 湛江廉江廢溶劑回收與再生資源加工的產業實踐

從資源稟賦到再生價值 解讀新天府評選中的可持續發展理念

舊衣回收真相 從愛心捐贈到再生資源加工的全鏈條解析

MZJ3018再生資源加工系統 開啟綠色循環經濟新篇章